简单来说,重定价日就是在每年这一天,客户的房贷利率都会重新计算一次,与最新的LPR报价挂钩(注:当月1-19日作为重定价日,采用的是上个月LPR报价)。这一选择也影响着以后每年的月供调整,贷款人应该如何选择?

重定价日只有一个选项

徐先生最近接到了荆州农商行客户经理打来的电话,通知他尽快在微信小程序上把房贷利率定价方式转换为LPR。

“我在操作时发现,重定价日只有‘按原合同约定’这个选项,根本没得选。”徐先生对中新经纬客户端说道,原合同约定就是每年1月1日。

荆州农商行LPR利率转换页面 来源:受访者提供

徐先生表示,自己的同学是在中国银行办理的房贷,但是他却有两个选项,一是每年1月1日,二是贷款放款日对应的每年对月对日。

对此,徐先生颇为不满,“我打电话询问银行客服人员为何只有这个选项,工作人员说,只能从明年才开始变。”徐先生认为,银行没有给自己自主选择权。

另一位杨先生也遇到同样的情况,“两年前我在天津银行做了房贷,看新闻知道今年房贷利率要转成LPR了,但是左等右等也没有等来通知,最近好不容易等到了通知,但是打开银行APP发现,重定价日只能选‘按约定重定价周期调整’。”杨先生表示。

天津银行LPR利率转换页面 来源:受访者提供

中新经纬客户端拨打天津银行客服电话,对方表示,重定价日无法选择,转换为LPR之后统一为明年1月1日生效,之后每年1月1日会重新定价。

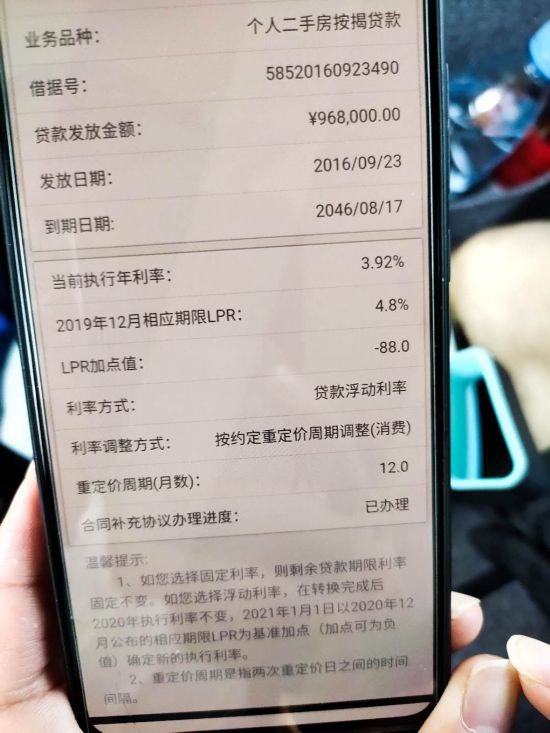

“我的贷款发放日期是9月23日,如果可以选择重定价日,我希望选择贷款发放日,这样今年就能享受到利率下调的优惠,可银行只给我一个选项。”杨先生告诉中新经纬客户端,自己也做了一些功课,据他了解,如果重定价日设为1月1日,就要参考上一年12月20日的LPR报价,而银行每年年底的资金会比较紧张,利率可能会上调,他认为这样会吃亏。

多给客户提供一个选择难吗?

事实上,根据央行此前规定,金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

中新经纬客户端分别致电工行、农行、建行、中国银行、交通银行,客服人员均表示有两个选择,可选择每年1月1日,或者选择按照贷款放款日对应的每年对月对日。

此前邮储银行、兴业银行、成都农商行等银行均因手机APP只有1月1日一个选项而遭客户投诉,不过上述银行均作出改进。邮储银行客户薛先生7月23日致电贷款经理,对方表示,7月起已在手机APP上增加了“贷款发放日对应日”的选项。成都农商行客服人员表示,本月底手机端可以看到两个选项。

为何仍有不少银行仅给客户提供一种选择?“其实主要是出于方便的考虑,没有LPR之前房贷利率通常也是约定如果上年度贷款基准利率有变动,从次年1月1日开始调整,一般都是这个习惯。”中关村互联网金融研究院首席研究员董希淼对中新经纬客户端分析道。

易居研究院智库中心研究总监严跃进同样表示,一般来说,从利率计算的便利和统计的便利等角度看,以1月1日计算相对便捷。从过去的重定价日来看,其实也是按照1月1日进行的,这样方便全年包括贷款余额、还贷情况等统计。

不过,董希淼指出,银行应该把重定价日的选择权交给客户,不应强制要求客户只能选择每年1月1日,这说明部分银行服务做得不到位。对于银行来说系统开发并不难,很多客户都是在手机上操作,只多一个选项而已。

重定价日选择哪个更划算?

中新经纬客户端了解到,不少银行下发通知,客户如果在8月20日前不在手机APP上操作,会自动转换为与LPR挂钩(注:具体截至日期以各银行公告为准),留给贷款人的选择时间不多了,应该如何选择重定价日?每年1月1日和贷款日对应日哪种更划算?

一位股份制银行的贷款客户经理认为,如果仅考虑享受到贷款优惠利率的时间早晚,不考虑未来利率波动,重定价日当然越早越好。比如现在是7月份,如果贷款放款日在8-12月,可以选择放款日作为重定价日,这样今年就可以享受到LPR下调的优惠了,如果是其他月份选择每年1月1日,那么最早在2021年1月1日就可以挂钩LPR。

上述客户经理还提示,个别银行可能系统设置不同,特别是放款日在8月20日之前的客户最好提前和贷款行沟通清楚,以免发生到明年贷款放款日才调整的情况。

需要注意的是,LPR和过去的贷款基准利率并不一样,每个月都会跟随市场利率报价变动或不变,而重定价周期通常是一年,因此选择哪个月进行重定价会决定着未来12个月的还款利率。仅考虑转换LPR的时间早晚并不一定能在未来享受到最划算的利率。

对于贷款人担心的年末利率高的问题,由于LPR报价不足一年,尚不能总结出规律。不过从仅有的11个月数据来看,2019年12月5年期以上LPR报价4.8%,低于2019年8-10月的4.85%,但又高于2020年1-7月报价。

严跃进举例道,如果某个购房者约定8月25日为重定价日,同时一年定价一次,那么8月25日时,利率就以最新一期即8月份公布的LPR报价为准。如果这个LPR是低于12月20日公布的LPR报价,那么购房者可以享受相对低的LPR,这样就相对划算。反之如果这个LPR高于12月公布的LPR,就相对不划算。其实最终还是取决于LPR的变化。

中原地产首席分析师张大伟表示,从今年的情况来看,上半年5年期以上LPR从4.8%下降至4.65%,下降了15个基点。以100万、30年贷款期限等额本息的房贷为例,月供相差约90元。无论重定价日选择哪一种,对于未来几十年的贷款时间而言,差别可能并不太大。